摘要:隨著學習搶跑、睡眠不足、多屏幕時代的到來,近視越發呈現低齡化的趨勢,小學生近視的比例比黑牛上學那會更甚。憑借OK鏡的一招鮮,硬性角膜接觸鏡(公司未區分接觸鏡、塑形鏡等細分,但以塑形鏡為主)的銷售量連續多年增長,近幾年增長率維持在20%以上,2020年銷售量突破468萬片,銷售額52億,塑形鏡毛利率超過90%(茅臺914%)。...

跟黑牛一起發掘有意思、有潛力的細分行業龍頭。

本文系黑牛投研筆記,信息來源為公開信息,僅討論公司基本面情況,影響投資決策的因素眾多,本文不能作為任何投資建議。

這是躺著賺錢系列的 第2篇

,在這個系列里,我們一起看看那些躺著賺錢的公司。

能夠躺著賺錢的,通常有以下特征: 有大招

,產品或服務極具競爭力; 占據市場頭名

,占據行業頭名,沒什么有力的競爭對手; 有門檻

,外行進入要么不劃來,要么進不來; 市場滲透率不高

,有大把的成長空間,暫時看不到天花板; 市場認可度高

,客戶購買意愿、能力俱全,穩扎穩打即可收獲增長。

當然, 躺著賺錢只是戲稱

,蓋茨說,微軟離倒閉只有三個月。居安思危,沒有誰真能躺著賺錢,真能躺著賺的錢,也輪不到我們。任何“躺賺”都是長期堅持積累、精耕細作的表象。

只能說,好賽道、好生意、好公司,真的很重要。

記得黑牛是初一時不得不戴上了眼鏡,之后,度數一年比一年嚴重,幾乎是每年增加100度。而到了高中,班上同學幾乎人人一副眼鏡,不戴眼鏡的反而成為少數,以至于我們已經忘了,近視也是一種疾病。

后來,看到數據,才發現這是一種普遍現象。

2018年,全國兒童青少年總體近視率為53.6%。其中,6歲兒童為14.5%,小學生為36.0%,初中生為71.6%,高中生為81.0%。

隨著學習搶跑、睡眠不足、多屏幕時代的到來,近視越發呈現低齡化的趨勢,小學生近視的比例比黑牛上學那會更甚。

而且,戴眼鏡的年紀越小,往往意味著發展成高度近視的概率更大,一旦近視度數高于1000度,矯正難度也越大,不僅大大影響正常的生活,還可能造成不可逆的損傷。

高三年級學生的高度近視比例已經超過21%。

都說眼睛是心靈的窗戶,我們卻不得不給他加上了一塊厚厚的鏡片。

而目前,針對青少年近視,除了預防,還沒有什么好方法。佩戴眼鏡不僅不方便,也不能防止近視的惡化;屈光手術還要等到18歲以后度數穩定以后。

如果有一種小鏡片,只要晚上睡覺時戴上,第二天就能在不戴眼鏡的情況下,恢復正常視力,還能防止近視的加深,你是否愿意為孩子配一副?

這就是我們今天要講的OK鏡(硬性角膜塑形鏡),這家企業叫歐普康視。

一、神奇的角膜塑形鏡——幫角膜做個SPA

硬性角膜塑形鏡,俗稱OK鏡,其實是隱形眼鏡的一種。而我們平常俗稱的隱形眼鏡,實際指的軟性隱形眼鏡,鏡片柔軟,含水量高,日常佩戴比較舒適,博士倫、視康等品牌都耳熟能詳。

而硬性透氣性隱形眼鏡,平時聽得就不多了。它又分為日戴型和夜戴型。日戴型和軟性隱形眼鏡功能上差不多,各有優劣。

OK鏡就屬于夜戴型,顧名思義,幫助角膜塑形。

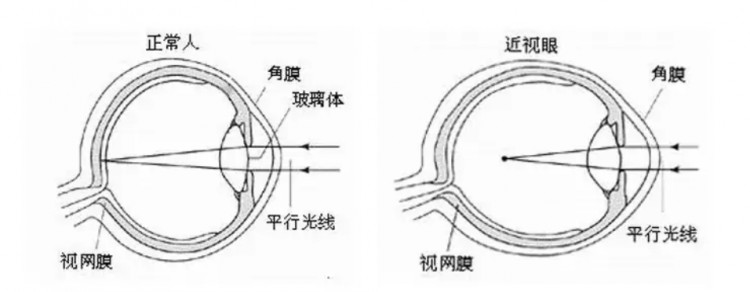

近視是屈光不正的一種,光線進入眼睛,但只能聚焦在視網膜之前,導致成像不清晰。

角膜塑形鏡,利用鏡片與角膜之間淚液層分布不均,由此產生的流體力學效應壓平角膜的中央曲率,使眼球中央變平,眼軸縮短,暫時降低佩戴者的屈光率,使光線能夠重新聚焦在視網膜上。

患者只要在晚上睡覺時佩戴8-10小時,第二天取下鏡片,也可以提高裸視視力,400度以下的患者,90%的人白天可以達到1.0的視力。

角膜塑形的原理與激光手術效果相似,都是在角膜上做文章,區別在于,角膜塑形術產生效果是臨時性及可回復的,摘掉鏡片,角膜又會慢慢回到原來的樣子。

盡管如此,它已經給不愿佩戴眼鏡的孩子帶來了極大的便利。

更重要的是,長期佩戴,還可以有效緩解近視度數的加深,這是有框眼鏡、隱形眼鏡也不具備的。

角膜塑形鏡,適用于8到18歲的人群,驗配范圍在近視600度、順規散光200度以內,效果已得到檢驗,被列入國家衛健委2018年6月發布的《近視防控指南》,是非手術矯正近視的優選。

當然,OK鏡的優點也是有代價的。

首先,價格高昂,終端市場價格至少在5000元以上,1-2年要重新更換。

其次,需要專業機構定制,還需要定期復查,戴鏡后一周內、一個月、以后每隔三個月復查。

最后,比較嬌貴,需精心護理,佩戴、清洗、保養需要更多耐心和精力,若鏡片磨損較多或蛋白沉淀嚴重,需要及時更換。

二、歐普康視

歐普康視的角膜塑形鏡“夢戴維”于獲批2005年,直到2019年第二款國產ok鏡才獲批(愛博諾德,這家企業也值得一說)。也就是說,這十幾年間,歐普康視一直享受著“國產唯一”的紅利(還有一家臺灣省的亨泰光學)。

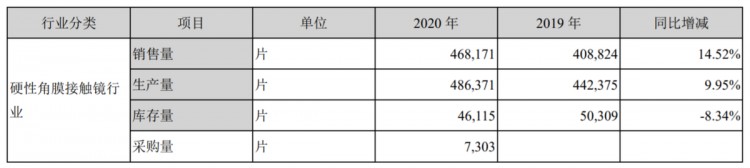

憑借OK鏡的一招鮮,硬性角膜接觸鏡(公司未區分接觸鏡、塑形鏡等細分,但以塑形鏡為主)的銷售量連續多年增長,近幾年增長率維持在20%以上,2020年銷售量突破46.8萬片,銷售額5.2億,塑形鏡毛利率超過90%(茅臺91.4%)。

甚至會看到高峰期“連續加班了2個月”、“孕婦堅持上班”、員工“手指脫皮、更有人累到昏厥”等報道,觸及產能、服務的容量天花板。

2015-2020年,營業收入和歸母凈利潤的復合增長率分別達到

37.7%和38.2%。受2020年疫情影響,增速有所下降,但同比增長率仍連續八年保持在30%以上。

歐普仍然取得了高速增長,營業收入8.7億(角膜塑形鏡占比60%),同比增長34.6%,凈利潤4.33億,同比增長41.2%。

在優異的增長表現之下,各項財務指標也不會差,公司產品毛利率較高,盈利能力較強,2020年銷售毛利率、銷售凈利率和ROE水平分別達到78.41%、45.58%和23.07%。

三、好賽道、好生意and好未來

1、天花板高

我國近視患者約7億,占總人口數量的50%,其中,中小學在校學生近視人數超過一億,青少年近視率居世界第一。6歲兒童近視率為14.5%,高中生近視率達到81.0%。

至于原因嘛,也很明顯,學習壓力大、睡眠不足、戶外運動不足、電子產品普及等等,很難再短期內有明顯改觀。

由教育部等八部門聯合印發的《綜合防控兒童青少年近視實施方案》提出,2023年,力爭實現全國兒童青少年總體近視率在2018年的基礎上每年降低0.5個百分點以上,到2030年,實現全國兒童青少年新發近視率明顯下降。可見,目標也定得比較理性,青少年近視的問題將長期存在。

在主要使用人群,即8~18歲近視青少年中,角膜塑形鏡的市場滲透率估計剛超過1%。孩子是家庭的最大消費項,提升空間還很大。

若假設市場滲透率2%、8000元/副計算,到2025年,角膜塑形鏡市場將達到200億元。

考慮到角膜塑形鏡是1-2年需重新更換的消耗品,以及患者的依賴性(一旦戴上,就很難離開),市場將會不斷擴大。

在黑牛上學時,是壓根沒聽過OK鏡的存在,現在,要不是親戚的孩子在用,可能我也沒機會接觸。

未來,需求端認知、消費能力、消費意愿、服務端供給,都有利于角膜塑形鏡滲透率的提升。

2、競爭格局優

而在這樣一個潛力巨大的市場,參與的玩家并不多。

角膜塑形鏡屬于三類醫療器械,研發、生產及推廣均有較高的壁壘,限制了玩家的數量。

國產化方面,歐普的“夢戴維”于獲批2005年,但直到2019年第二款國產ok鏡才獲批(愛博諾德,這家企業也值得一說,還有一家臺灣省的亨泰光學)。也就是說,這十幾年間,歐普康視一直享受著“國產唯一”的紅利。

時至今日,市場上也只有歐普康視、愛博諾德、亨泰光學,另有6家國外企業獲批向中國出口。

2018年,歐普康視、露晰得、歐幾里得、亨泰、阿爾法的市占率分別為24%、22%、18%、15%、14%,CR5市占率合計為93%,國內角膜塑形鏡市場格局已經成形,歐普處于領先地位。

更難能可貴的是,與一般醫療器械不同,歐普康視的產品并不比進口產品差,甚至還有所領先。

舉個例子,“夢戴維”的適配近視度數在0—600度之間,散光度數在175度以內,也是同類中最大的。(愛博100-400度,國外產品不超過500度)

特別是“夢戴維”是唯一能夠滿足屈光度在400-600度之間的產品,可能以后也是,為歐普帶來不小的競爭優勢。

國家藥品監督管理局2018年制定了《角膜塑形用硬性透氣接觸鏡臨床試驗指導原則》,要求受試者近視度數為-4.00D或更低,直接限制了針對-4.00D以上近視矯正的角膜塑形鏡產品的研發及獲批。

3、掌握市場定價權

更重要的是,不僅銷量連年增長,平均出廠價格也在不斷提升,量價齊升就是2C消費市場地位的體現。

據華安證券估算,2019年角膜塑形鏡的平均出廠價格約為1216元,同比增長19.49%。

低齡化和高度近視患者占比提升,高度近視和散光近視患者的產品銷售占比提升,價格更高。

對標進口高端產品的“DreamVision”系列銷量連年增長,拉高出廠價。

直銷的占比不斷提升,由2017年的35.27%上升到2018年的47.86%(2019年后,年報不再披露經直銷比例),而直銷的平均出廠明顯高于經銷,毛利率對比為83.9%vs72.5%。

4、市場網絡與口碑積累

角膜塑形鏡的定制化、定期復查的特點,決定了客戶對售前、售后服務的依賴。相比于產品本身,推廣與服務往往更為重要,本土化的歐普康視更加便利、接地氣。

歐普康視已建立合作關系的終端總數超過1100家,覆蓋全國的終端網絡。

2020年,加大自由自有視光服務終端的建設力度,新投資70余家,包括醫院、眼科門診部、診所、視光中心等。已建成馬鞍山、蚌埠、宣城、六安、合肥等十家康視眼科醫院,在安徽、江蘇、湖北、陜西、福建、廣東等地擁有眼科門診部、診所、視光中心等。

自有終端的建設,投入更大、回報周期更長,但對響應能力、服務質量的提高有積極意義,也能看出公司對長遠發展的布局。

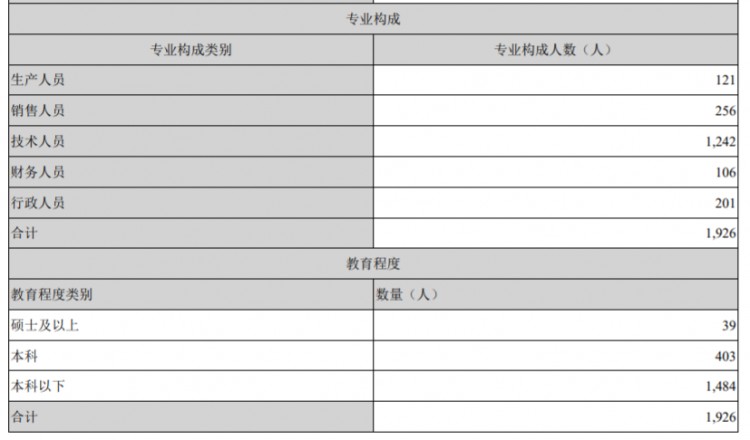

隨之而來的是人員的大幅擴充。

2018年以來,歐普的人員經歷了大幅擴充,從898人增加到1926人,增加最多的是銷售、技術人員,分別從123、514增加到256、1242,想必大多來自各個自有終端。

有意思的是,在歐普披露的人員構成中,有一項“技術人員”,而不是通常的“研發人員”。考慮到其龐大的數量(1242人,占比64.5%)、不算高的學歷(本科以下1484人,占比77%)、不算高的薪酬,推斷這部分人員不能等同于研發人員,大概囊括了自有終端的技術操作人員等。

Ok鏡屬于三類醫療器械,不可以做廣告,只能依靠專業機構、醫生推薦和口碑傳播,這為市場推廣帶來了難度。但反過來,已經建立的銷售、服務網絡,也為后進入者設立了天然的門檻。做這行必須一步一個腳印,通過彎道超車快速做大幾乎不可能。

主要關注的一點是,渠道、人員均處于大幅擴張期,但業務,特別是核心產品的增速卻不及渠道、人員的擴張速度,2020年,角膜塑形鏡的銷售額為5.21億,增長19%,銷售量46.8萬片,增長14.7%。關注疫情之后的表現。

5、地域突破

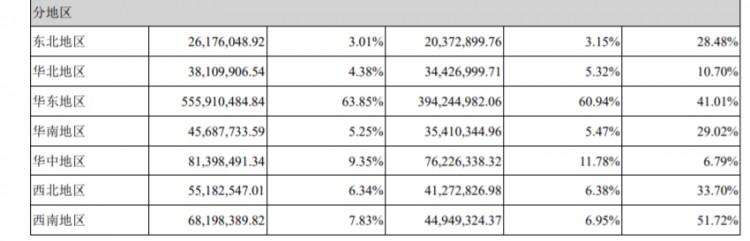

即使耕耘市場15年,但歐普仍有明顯的地域局限,重點布局的眼科醫院多位于大本營安徽。2020年,銷售也集中在華東,占比超過63%,遠超其他地區,而排在第二位的華中地區僅不到10%。

華東地區是歐普康視的大本營,經濟發達、發展程度好、消費能力與意愿強,但如此懸殊的收入比例,還是說明,對其他市場,尤其是華北、華南地區的滲透、推廣還有很大不足,空間仍然很大。

若能在接下來的幾年,看到其他地區的明顯發展,將為公司長遠成長提供更充足的動力。

另外,公司產品主要針對青少年,其業務呈現明顯的時間差異,寒暑假的業務優于學校上學期間,周末優于非周末。由于暑假時間長,下半年業務明顯優于上半年。這是由市場特點決定的,算不上明顯的短板。

歐普康視需要繼續在行業內精耕細作,可挖掘的空間還很大。

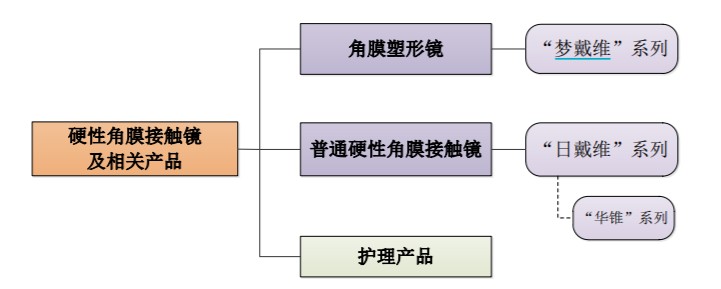

6、產品矩陣的協同效益

建了這么多銷售、服務網絡,只賣一個OK鏡顯然不劃來。

產品線的延伸、擴展,發揮多品種的協同效應是一個不錯的選擇,有助于挖掘更大的利潤空間。

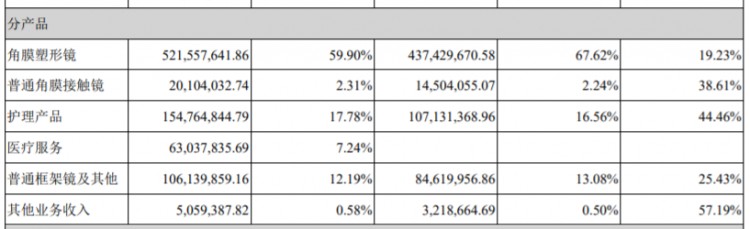

從外購舒潤液、護理液等護理產品,到自己生產“鏡特舒”系列護理液,包括沖洗液、深度清潔液、隱形眼鏡護理液、戴鏡托等多款配套產品,好賺的錢為啥不抓在自己手里。買塑形鏡肯定少不了護理產品,其銷售與角膜塑形鏡有一定的對應關系,占比維持在17%左右,隨著塑形鏡存量的擴大,將貢獻長期穩定的收益。

醫療服務,指公司對向患者提供各種眼科疾病的診斷、治療等醫療服務,隨著布局的康視眼科醫院的成型,業務占比達7%,已初見成效,醫療服務可能成為重要一級,對公司的商業模式有更長遠的影響。

普通硬性角膜接觸鏡,一般指的是日戴型,“日戴維”、“DreamVisionGP”、“華錐”都屬于此類,占比約2%。此類產品只能夠在佩戴時矯正視力,其功能與軟性角膜接觸鏡(隱形眼鏡)類似,各有優劣,但市場認知和接受度遠不如軟性鏡,不具備替代軟性鏡的潛力,只能作為業務補充。

另外,歐普已累計投資18家企業,涉及視力保健學習燈、視光檢查設備、視覺訓練、互聯網+、眼科光學儀器、護眼產品、基因藥等領域。

未來,有望成為全面的眼視光產品研發制造及專業的眼視光醫療服務企業。

但需要明確的是,雖然產品類型越發豐富,角膜塑形鏡的占比逐年下降,但根基依然也只能是角膜塑形鏡,其他產品,包括醫療服務,都依托于角膜塑形鏡積累的客戶、口碑。

四、寫在最后

可以說,歐普在角膜塑形鏡領域的市場地位和競爭優勢十分明顯,短期難以撼動。

我們也看到,歐普在豐富產品線、扶持醫療服務方面的努力、進展。

行動正好可以說明管理層對未來的預期,歐普計劃在合肥高新區再購買40-50畝土地,建造約3.5萬平方米生產用房和約1.5萬平方米研發用房,以滿足市場增長和新產品上線的需求。

作為行業龍頭,還需要考慮的是如何引領市場潮流、趨勢。

也許,歐普的天花板恰恰是自己。

本文僅討論公司基本面情況,影響投資決策的因素眾多,本文不作為任何投資建議,建議審慎參考。

股市有風險,投資需謹慎。

原創嘮嗑,點個贊唄!